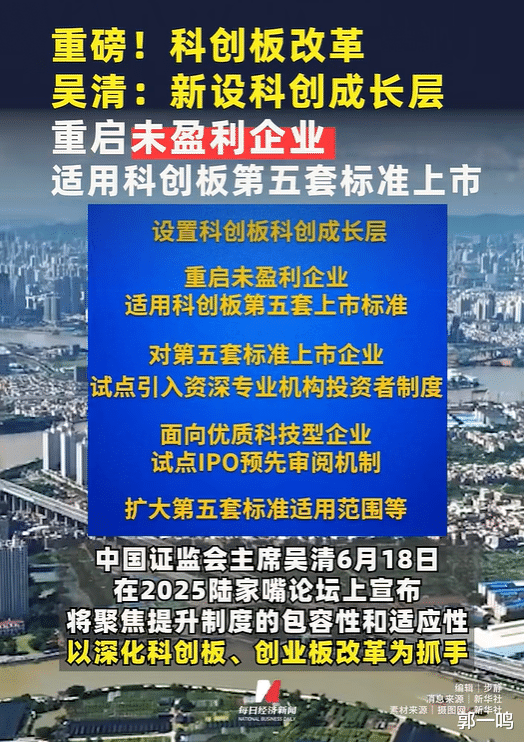

在2025陆家嘴论坛上,中国证监会主席吴清表示,将聚焦提升制度的包容性和适应性,以深化科创板、创业板改革为抓手,更好发挥科创板“试验田”作用,加力推出进一步深化改革的“1+6”政策措施。其中万银鼎信,备受瞩目的一项便是重启未盈利企业适用科创板第五套标准上市,并扩大其适用范围。消息一出,市场反应强烈,在陆家嘴论坛第二天,市场出现大跌,不少人将其解读为对科创板扩容的担忧。那么,科创板重启第五套标准,究竟是扩容收割,还是会带来新的投资机会?

科创板第五套上市标准于2019年设立科创板时推出,是一项极具创新性的制度安排,旨在支持尚未盈利但具备高成长性的科技企业上市。核心是“以市值换时间”,为真正有核心竞争力的未盈利科技企业提供资本通道。根据规则,企业需满足:

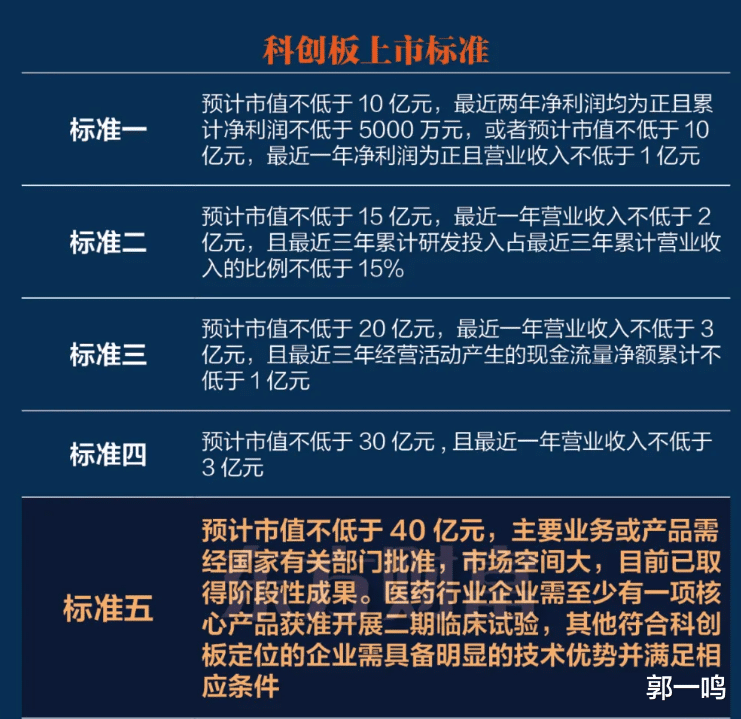

1、预计市值≥40亿元;

2、主要业务或产品需经国家批准,市场空间大且已取得阶段性成果;

3、医药企业至少有一项核心产品进II期临床试验,其他科技领域企业需具备明显技术优势;

此次重启万银鼎信,并非简单复制过去,而是配套了更完善的“1+6”系统性改革:

“1”是设立科创成长层,专门服务采用第五套标准的企业,同时强化信息披露和投资者适当性管理;“6”项配套措施覆盖企业上市全周期:从试点专业机构投资者领投、IPO预先审阅,到扩大人工智能、商业航天等前沿领域适用范围,再到优化再融资制度。

监管部门同步在创业板启用第三套标准,形成板块间协同支持未盈利科技企业的格局。这一组合拳直指新质生产力培育的痛点——让研发投入大、盈利周期长的硬科技企业不再因资金枯竭而夭折。

陆家嘴论坛第二天市场的大跌,反映出市场部分参与者对科创板重启第五套标准可能带来的扩容压力的担忧。但科创板创板重启第五套标准之下,扩容预期的整体风险有限。

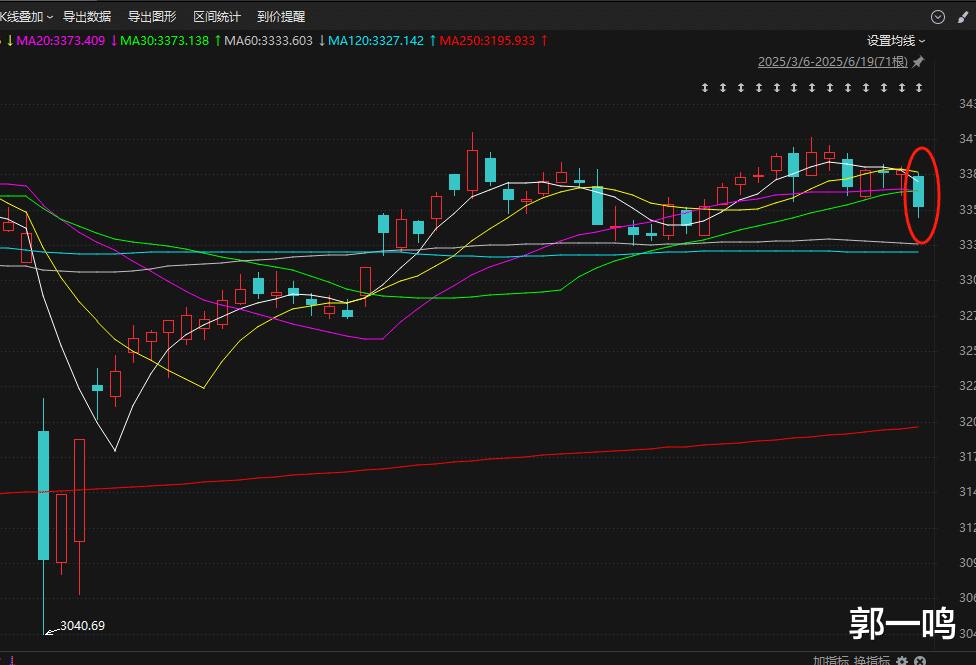

部分观点认为,大量未盈利企业的上市会分流市场资金,导致市场供需失衡,进而对现有股票价格产生负面影响。实际上,这种担忧不无道理。当前,科创板目前实际交易者仅约200万人,仅为创业板的1/5,流动性基础薄弱。而自5月份以来,两融余额整体回落,市场承受力削弱,投资者担忧未盈利企业批量上市将分流本已紧张的市场资金。从历史角度看,当市场预期新股发行速度加快或规模增大时,确实可能引发短期的市场调整。比如2015年股灾前夕,当时市场处于牛市后期,新股发行节奏加快,大量资金被吸引到打新市场,导致二级市场资金面紧张,最终成为市场下跌的一个诱因。

但此次科创板重启第五套标准之下,类似的规模扩容风险整体有限。一方面,证监会和交易所已明确表示,将继续严把发行上市入口关,做好IPO逆周期调节,不会出现大规模扩容;另一方面,从当前拟上市企业的储备情况来看,虽然有不少企业可能符合第五套标准的潜在条件万银鼎信,但真正能够在短期内完成上市流程的企业数量有限;此外,科创板本身具有一定的投资者门槛,其投资者群体相对较为专业和理性,对优质科技企业的容纳能力也较强,因此,不能简单地将市场大跌归因于科创板第五套标准的重启。

从投资角度,每一次制度改革既有前进的阻力带来的风险,但同时也有助推进步带来的多重机会。

1、风险角度:采用第五套标准上市的企业大多处于研发投入阶段,尚未实现盈利,其未来的经营业绩存在较大不确定性。尤其是若企业无法成功将研发成果转化为商业产品,实现盈利,投资者可能面临较大损失;其次,未盈利企业的估值难度较大,目前对这类企业的估值多基于对其未来发展潜力和市场空间的预期,主观性较强。如果市场对企业的未来预期过于乐观,可能导致企业上市时估值过高,上市后股价大幅波动;此外,人工智能、商业航天、低空经济等前沿科技领域虽然前景广阔,但竞争也异常激烈。新上市的企业可能面临来自国内外同行的激烈竞争,若不能在技术创新、市场拓展等方面保持领先,很容易被市场淘汰。

2、机会方面:科创板重启第五套标准,将为投资者提供更多参与科技创新企业成长的机会。这些前沿科技领域的企业一旦成功突破技术瓶颈,实现商业化应用,可能带来巨大的投资回报。与此同时,支持这些前沿科技领域企业上市融资,有助于加速我国产业升级的步伐。比如商业航天、低空经济等的发展,都将带动相关产业以及产业升级的历史红利;而如果放眼长远,优质的科技创新企业具有较高的成长潜力,尤其是随着企业研发的推进和市场份额的扩大,其盈利能力将逐步提升,股价也有望长期上涨。对于具有长期投资眼光的投资者来说,科创板第五套标准下的优质企业可能是很好的长期投资标的。

3、结合政策内容以及行业发展,科创板重启第五套标准,以下方向或集中受益:

人工智能领域。科创成长层的设立和第五套标准的重启,特别提到了支持人工智能等前沿科技领域企业适用,比较有代表性的企业有海光信息、青云科技、优刻得等算力服务商和安凯微、云天励飞等芯片设计公司;

半导体芯片企业。政策明确支持芯片研发企业,像寒武纪、佰维存储、芯原股份、美盛上海、北方华创等半导体设备和材料企业;

创新药。第五套标准重启后,允许未盈利企业上市,尤其利好研发周期长的生物医药公司,像迪哲医药、泽璟制药、百利天恒、汇宇制药等;

商业航天、低空经济等前沿科技领域。第五套标准适用范围扩大至商业航天、低空经济等产业,为相关企业打开上市通道;

当然,也并非是所有涉及行业都有机会。对于投资者来说,筛选真正硬科技企业,或许才是投资的关键。可关注的四大维度:近三年研发投入强度是否持续高20%、是否拥有全球首创或国产替代关键技术、核心产品目标市场规模是否超过百亿,时间表是否清晰,核心技术人员是否具有产业成功经验等。而如果对具体方面关注不够,也可借道科创主题ETF分散风险。

整体看,随着我国在人工智能、商业航天、低空经济等前沿科技领域取得较大突破,市场对相关企业适用科创板第五套标准上市融资的需求愈发强烈,在此背景下,重启第五套标准可谓正当其时。而科创板重启第五套标准也是利大于弊。虽然存在一定风险,但从国家战略层面来看,这一举措有助于促进金融更好地服务于科技创新,加速科技成果转化和产业化应用,培育新的经济增长点,推动我国经济向创新驱动型转变;

从资本市场角度而言,这将提升科创板的包容性和适应性,吸引更多优质科技企业上市,丰富市场投资标的,提升市场活力和吸引力。对于投资者来说,虽然面临一定风险,但也获得了更多参与科技创新企业成长的机会,只要具备足够的专业知识和风险识别能力,能够筛选出优质企业进行投资万银鼎信,就有望获得丰厚回报。当然,为了更好地平衡风险与收益,监管部门需要进一步完善相关制度,加强对上市企业的信息披露监管和持续监管,确保企业真实、准确、完整地披露信息;同时,投资者也需要加强自身的学习和研究,提高风险意识和投资能力,理性参与市场投资。

宝利配资提示:文章来自网络,不代表本站观点。